富裕層ほど適切なファイナンシャルプランニングを必要としている。それは様々な時代背景にも由来するものであるが、果たしてどのようなニーズであると考えられるのか。

目次

従来のファイナンシャルプランニングの限界

従来のファイナンシャルプランニングは、技術面での分断、頻繁なコンプライアンス改定、新たな法律制定、ソリューションの変革にさらされやすく、多くの伝統的なアドバイザーはそのペースについていくのに苦労しているとされる。さらには、何世代にもわたって同じアドバイザーを採用していることが、自分に安心をもたらしていると思い込んでいる顧客もいる。

上記のような要因で様々な変化が加えられるのに、グローバルな事象の本来の影響に気づかないとしたらそれは大変危険なことかもしれない。

従来型のアドバイザリーでは、独立完結したがために他と連携がとれず、上記のような重大なダイナミクスが世の中で提起されたにも関わらず、必ずといっていいほどそれを忌避する対応に止まり、会話がそこでストップしてしまうことがよくある。

富裕層を担当するファイナンシャルプランナーは、顧客のため、そしてアドバイザリーのレベルを上げるために、この状況を打破する必要がある。

資産家はプライベートバンカー、弁護士、信託会社、会計士などを組み合わせて利用するものである。各関係者は、顧客を満足させ、手数料を受け取るため、目的の優先順位と得意分野に合わせた提案を持ってくると考えられる。しかし、これらの重要なアドバイザーたちが、現在のみならず将来の世代にわたって顧客の全体的な戦略を補完するために、協力しあい、知見を比較し合うことはほとんどない。

結果として、顧客に対するソリューションは独立完結、部分最適的となるが、そのことに気づくプロフェッショナルもまた残念ながら多くない。

まして、アドバイザー同士がそのギャップを埋めるか、あるいは全ての関係者の会話を調和させ、顧客が常に最善のアドバイスと選択肢を与えられるようにするか、と問われたならば、必ずと言っていいほど、複雑なテーマや議論を巻き起こすテーマを避けることでそれぞれが職務上の免責を図ることは想像に難くない。

思い返してみてもらいたい。あなたの雇うプロフェッショナルたちが一堂に会してあなたのためのソリューションに議論を白熱させたことがあるだろうか。

包括的でかつ専門的

包括的でかつ専門的、当たり前のようでこの二つは簡単には両立しない。いわばジェネラリストとスペシャリストの両面の追求に他ならないからである。言い換えれば広く浅く、なのか、狭く深くなのかの差である。広く深ければ素晴らしいが残念ながらそれを標榜するのは難しい。仮に一時的に広く深かったとしても、数年後には新しいかどうかが分からなくなってくるのは想像に難くない。

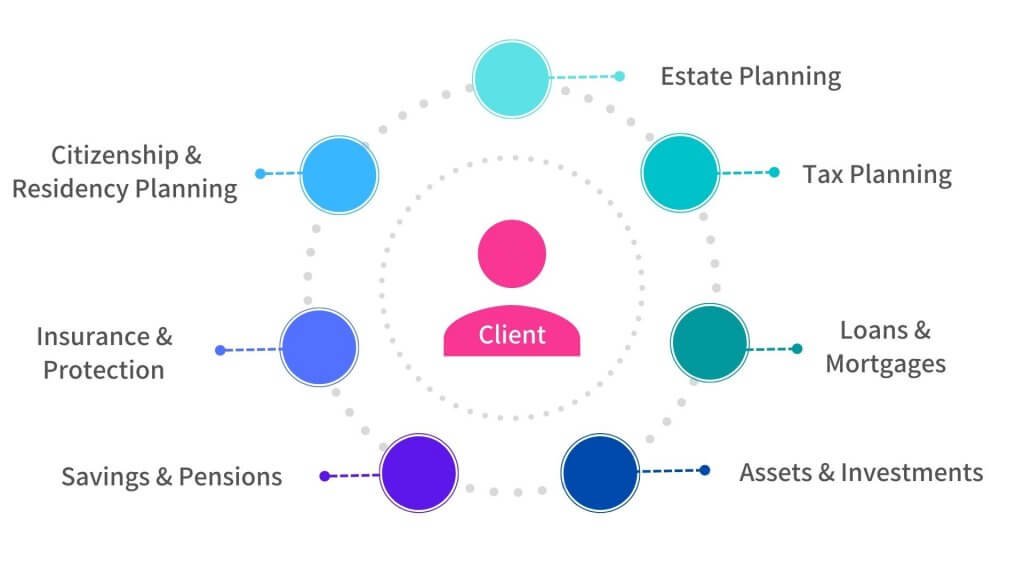

顧客を取り巻く課題というのは以下のように例示することができる。中心には顧客がいて、その悩みは相互に連関し合っている。

私自身はファイナンシャルプランナーという立場から、広く浅いことに重きを置く存在ではある。あるいは一部に深さがあるとしたら金融サービスの部分かもしれない。いずれにしてもファイナンシャルプランニングそのものを通じて、課題の早期発見と、適切なプロフェッショナルへの橋渡し役を演じることになる。中立的かつ客観的な思考ができるほどこの役割には向いている。

今日的なファイナンシャルプランニング

数年前にその顧客が実行したことは、今日ではもはや適切ではないかもしれない。

アドバイザリーファームが提供するものだけでなく、包括的でハイレベルなアドバイザリーを提供することを目的に、顧客とそのアドバイザーの間では、絶え間ないコミュニケーションと頻繁なプランニングの見直しが不可欠である。

もし、アドバイザーが解決策を知らない、あるいは提供できないというならば顧客を助けるために、解決策を提示できる人を探し、紹介することが重要である。

顧客も自身の状況について責任を持ち、アドバイザリーそのものと向き合い、自身を取り巻く全てのパラメータが十分に考慮されていることを他の関係者に示す必要がある。

健康状態の判断について一人の医師の意見を受け入れているだけではダメなことがあるのであり、資産においても同じことが当てはまる。

アドバイスを省くことはすなわち悪いアドバイスを与えていることに等しく、アドバイザーとして、どんなに頑張っても自らの会社で特定のサービスが提供できないならば、情報を抱え込むことは避けるべきで、それによって現在のみならず次の世代への影響を防ぐことができるのである。

顧客は良くも悪くも自分に影響を与えるニュースを知りたがっており、それによって初めて戦略を修正することができる。各分野の専門家である第三者と協力して、包括的で、適切で、永続的なソリューションを提供することを目指したい。