駐在生活では外貨が余る傾向があるが、適切な対応に悩む人も多い。一つのソリューションとして海外駐在員が香港の保険を選ぶ理由は何か、解説してみたい。

目次

海外駐在員は外貨が余る

企業によって現地給与と本国給与の割合はまちまちであるが、赴任地で生活をするのに十分な現地給与を受け取るのは自然であり、逆に生活地でない本国の給与は割合としては少なめになる傾向がある。

したがって、海外駐在員は外貨が余ることが多い。

その場合、どのようなお金の使い途が考えられるのであろうか。

現地で証券口座を開設し、自分で色々調べて個別の株式などを買うこともできるが、長期的に持続可能な資産マネジメントのことを考えると、私のような金融アドバイザーと一度話しておくことは選択の幅を広げることに繋がるかもしれない。保険だけでなく、証券投資のメリットやデメリット、ご自身にあった選択肢もお伝えすることができるからだ。

帰国前の駆け込み需要

帰国前の駆け込みでの保険加入は推奨はされない。保険契約は比較的長期にわたるため、衝動的に取り組むと後悔することもあるからだ。

ただ、“お金が余った”と考えるときに使い途を考えるのが人間なので、帰国前にその状態に陥ることは多い。駆け込み需要というのは確かにあろう。

突然の辞令で帰任する場合ではなく、予め任期の終わりが見える場合にはそれに合わせて検討を行うことはできよう。

駐在期間中に払い込みが終わる保険を買う

無理に使い切るよりは余ったことを利用して資産運用や家族を守るための保障に変えてあげることは重要である。

駐在員として将来の不確実性が高い中で、確実に取り組めると思うことだけをやる、というのはあり得る。ここでは、海外駐在期間中に払い込みが終わる保険について解説する。

予算を仮に年間US$10,000(約150万円)と設定してみるとどうなるだろうか。2年、3年、5年でそれぞれ払い込みを行う事例を紹介する。

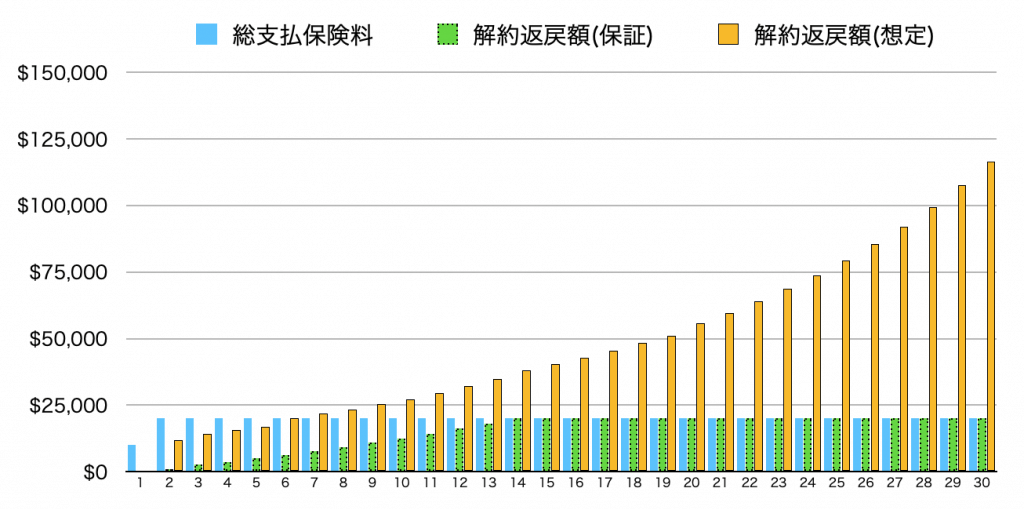

2年払い保険の例

2年間で各年1万USDずつ支払った場合のシミュレーションである。香港の保険の特徴は掛け捨てでなく、長期で保有し続ければ支払った金額は必ず返ってくるところにある。その上で、想定されている利回りがあり、10年以内には元が取れる状態になるとされる。仮に30歳で加入した場合、30年経って60歳になったときには5倍以上の金額になっていることが想定される。

3年払い保険の例

3年間で各年1万USDずつ支払った場合のシミュレーションである。大きな特徴は2年払いと変わらないが、当然ながら支払う金額が大きいので解約返戻金も大きくはなる。

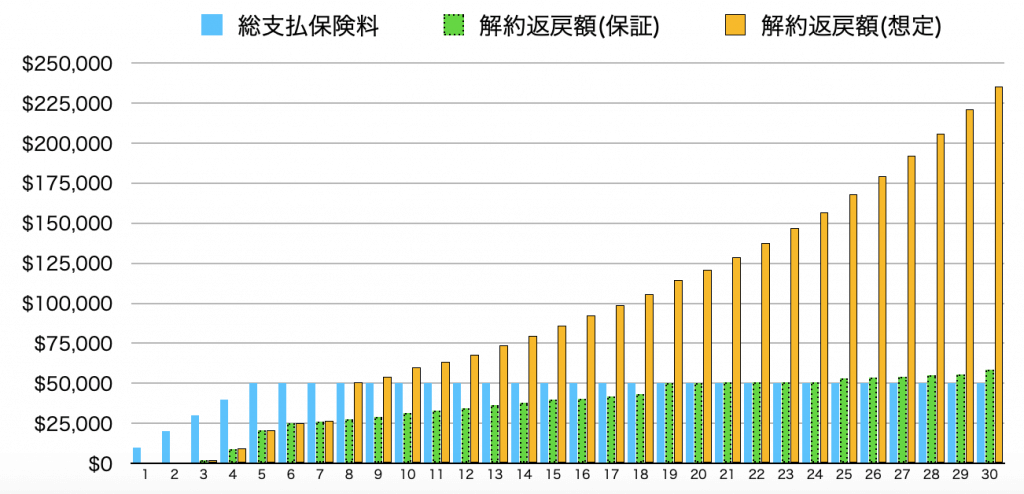

5年払い保険の例

5年間で各年1万USDずつ支払った場合のシミュレーションである。ゆっくり支払うプランであるので、解約返戻金が伸びてくる時期も自然と後ろ倒しになる。それでも仮に30歳で加入した場合、30年経って60歳になったときには4倍以上の金額になっていることが想定される。

一括払い・一括前払いも可能

駐在員の場合、現地給与で生まれた余力が原資になる一方で、着任時からアクションをする人は必ずしも多くない。たまに海外赴任前から情報を集めて、香港で保険に取り組むことを決めている人がいるが。

余力の計算をした上で、一括払いあるいは、数年分の一括前払いをすることは選択肢である。一般に銀行に預金して支払いを待つよりは、保険会社に前払いしておく方が高い金利が付与される。

帰任や転勤が決まってしまったら

帰任や転勤は人生イベントの一つであり、生活の拠点が変わることになる。香港の保険契約においては登録住所変更はいつでもできるし、死亡保険金や解約返戻金は海外送金のアレンジメントも対応可能である。一方、もし保険料が香港での税控除対象のものであったなら、残念ながら税金面でのメリットは少し失われる可能性はある。

保険料の支払いが終わっていなければその後の支払い方法については次のとおり再検討をしたい。

銀行口座を維持する場合

もし香港の銀行口座を持っている場合、保険料は銀行口座から引き落としもできるし、FPSなどを利用して送金することもできる。

香港の銀行口座は他国へ移った場合も維持できるものが多いので、銀行口座を維持するという人は多いだろう。その場合は支払い資金が口座内に残っている限り支払いは続けることができよう。

クレジットカード払いへ移行する場合

基本的には現地通貨で保険料を支払うことが多いとは思うが、駐在中に余る日本円を使うためにクレジットカード払いを選ぶ人、クレジットカードでマイレージなどを貯めたいという人はいる。

また、帰任や転勤で銀行口座の利用を止める場合は、クレジットカード払いで継続できる

香港から中国本土で海外転勤になるケースも増えている。中国本土への赴任の場合、香港の銀行口座を持つことが一つの対応策になり得るし、人民元以外の通貨に制約はないので、本国給与の割合を増やした上で日本の口座に紐づいたクレジットカードで支払いを行うということは可能である。ややトリッキーではあるが。

短い支払い期間を選ぶデメリット

加入する保険の種類によるが、保険料の払い込みが免除されるケースが存在する。

例えば、未成年の子供を被保険者として親が保険の契約を行う場合、子供が成年するまでに親が亡くなった場合、保険契約は残るが以降の保険料の払い込みが免除される。

また、重大疾病保険であれば、一度目の保険金給付が行われた後も保険契約は残るが、以降の保険料の払い込みが免除される。短い支払い期間を最初に選ぶことでこうした機会を利用する可能性は低くなるので、加入する保険の目的を踏まえて支払い期間を選べるとよい。

保険金や解約返戻金の受け取り

支払いはできても、受け取りはどうなのかとよく質問されるが、一般には香港の銀行で利用できる小切手の形で受け取るのがデフォルトの状態だ。あるいは香港の銀行への送金が一般的である。

海外駐在員の方本人、あるいは受取人であるご家族でこれらの方法で受け取る方は決して多くないと想像できる。

もしそれ以外の、例えば海外の銀行口座への直接送金で受け取りたいという場合には事前に保険会社に通知をして事務処理を進めてもらう必要がある。

あるいはそれでも小切手で来てしまった、という場合には、日本の銀行にその小切手を持ち込み、買い取ってもらうという方法で保険会社からの受け取りをすることは可能だ。ただし、この方法が利用できる日本の銀行は事前に確認が必要なほか、手数料が発生する場合もある。

香港の保険が選ばれる理由

以上で見てきたように、保険の検討にあたっても実は様々なポイントを考慮しなければならない。

ただ、色々な国で働く方とお話しするにつけ、香港のように金融セクターがしっかりしていて選択肢があるところは少ない」というのは確かなようだ。金融ハブとしての香港を利用することを考える人が多いのはこのあたりに理由がある。

最初は香港の保険を利用するのに半信半疑な人であっても、実際に話を聞いてみれば様々な選択肢があることに気付くことも多い。しっかりとプランニングをし、商品を理解し、それでもメリットがあると感じたときに取り組めばよい。