富裕層ほど現物社債に興味を持ち始めますが、実際に富裕層がプライベートバンクから提案を受けがちな債券である、CoCo債券(偶発転換社債)について解説します。

目次

そもそもCoCo債券(ココ債、偶発転換社債)とは?

CoCo債券は通常、ハイブリッド証券とも呼ばれます。ハイブリッドと聞くと、何だかすごそうなイメージを持つかもしれませんが、要は“少し複雑な証券”であるということです。どのあたりが複雑なのでしょうか。

CoCo債券とは、Contingent Convertible Bonds(偶発転換社債)の略称です。つまり、”ある特定の条件を満たすと、株式に強制的に転換される、あるいは元本を削減される性質を持った債券”のことです。

「ある特定の条件」というのは、いわゆるトリガーとされ、一般には「自己資本比率が一定水準以下に下がったとき≒株価が非常に下がったとき」です。

株価が下がるときというのは往々にして企業の見通しが悪化したときですから、本来安全資産であったはずの債券が、リスク資産である株式に変わる、あるいは元本全額が返ってこない確率が上がる、ということを意味しています。しかもトリガーはトリガーですから、たとえその会社が経営破綻していなくても、条件は満たされます。

要するに、「経営がヤバくなったらそのリスクを投資家に負ってもらう債券」ということです。

通常は、経営が傾くと最も損失を被るのは株式投資家ですが、CoCo債券にはこういう側面もあるのです。まずは非常にリスクが高そうだという感覚は持っていただけていたらよいと思います。

ただ、このトリガーは多くの場合、「自己資本比率、より正確には中核的自己資本(CET1)比率=5.125%」とされています。一方、実際のCET1比率は10〜14%くらいはあり、銀行側も十分なバッファーを持って管理していますから、トリガーに抵触する確率自体は非常に低いとは思っていて良いというのも実際ではあります。

CoCo債券のリスクはどこにあるのか

先にお伝えしたとおり、CoCo債券はハイブリッド証券、株式と債券の中間に位置するものですから、そもそもCoCo債券について、名前から判断して「債券だから安全だ」と思ってはいけません。

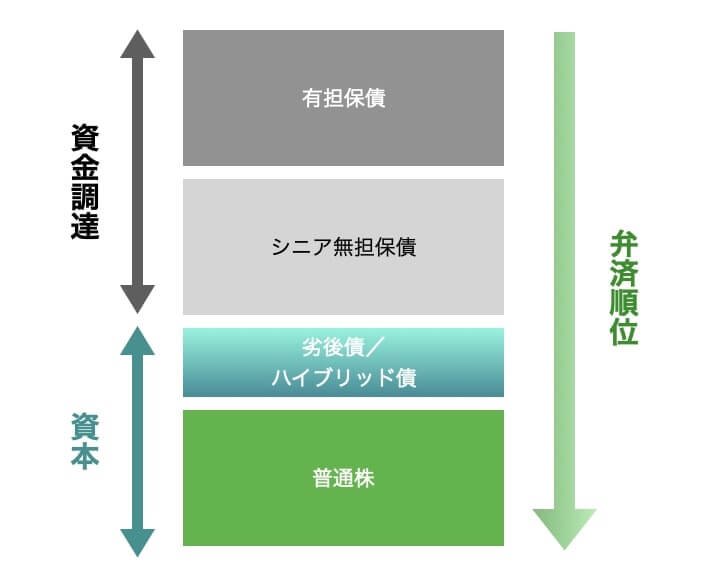

実際、その債券が発行した会社がデフォルトした場合には、いわゆる普通債券(シニア債)の次に弁済されることになります。ただし、株式よりは先に弁済されます。

上記の図のように、調達される資金には事業に用いるために軌道的に調整される資金調達部分と、(特に金融機関の場合)規制上常に取り置いておくべき資本部分に分けられます。資金の性質が違う以上、調達コスト=投資家への利回りも違い、そして資金の取り扱われ方も異なるわけで、単に弁済順位の問題として考えるのはやや軽率であると言えるでしょう。

デフォルトをしなかったとしても、トリガーに抵触して株式に転換されてしまえば、それは株式なのであって、本来債券投資によって回避したかったリスクに晒されることになります。しかもそのときには会社業績が良くないことの方が多いと予想されます。

また、CoCo債といっても実は色々あり、金利が固定から変動に変わってしまったり、期限前償還となり得るコール期日を考える必要があったりと、ポートフォリオの中でどんな役割を担うのか、一見分かりづらいという性質がありますから、細かな条項まで目を通しておく必要があります。

CoCo債券は比較的最近出回り始めたタイプの債券です。2010年頃から欧州の金融機関を中心に発行が広まったものですから、そういう意味ではリーマンショックを乗り越えた債券ではありません。実際に金融危機が起こったらどうなるか、までは分からないということも一つのリスクではあるでしょう。

富裕層はなぜCoCo債券(偶発転換社債)に魅力を感じるのか

① 利回りを求めているから

前述の”複雑さ=リスク”ゆえに劣後債やコーラブル債などと並んで、高利回りの債券として位置付けられます。なので、「保守的に運用して欲しいが、利回りも欲しい」と(本来矛盾していることを)期待してしまうと、複雑な債券に出会う確率が増えます。

② 最低購入金額のハードルが少し高いから

そもそもCoCo債券に限らず、現物債券は最低購入金額が、例えばUSD200,000(約2,000万円)といった具合に、少し高めに設定されているケースがほとんどです。プライベートバンクで運用を検討される方はこの高めのハードルを超えているため、CoCo債券の提案を受けやすい立場にあります。

③ ちょっと複雑な商品に手を出したくなるから

現物債券の最低購入金額は何も特別な話ではないのですが、逆に何の特色もない普通の債券を勧められた場合、どのように思うでしょうか。「大口客なんだからなんかもっといいの持ってきてよ」「なんかもっと面白いやつないのか」なんて心の中で思っていないでしょうか。投資において大事なことはご自身がリスクを理解することなのですが、一方でご自身が理解しきれないものを提案されたときに、人は特別扱いされ、かつ相手が専門家であると感じることもあるようです。見たこともない、ということが必ずしも良い商品との出会いとは限りません。

どんなときにCoCo債券を買うべきか?

一言でいうなれば、

内包しているリスクが十分に理解できたとき

でしょう。

投資にはリスクとリターンの表裏一体の関係がありますから、しっかりとその均衡を確認して、フェアだと思えるのであれば取り組むべきです。担当者が薦めるから、というだけで選ぶにはややリスクが高いです。

「債券の中でも利回りが相対的に高い」「富裕層だからこそ買える」ことは事実なので、タイミング次第ではいい投資になりますが、どのようなリスクを秘めているのかを見過ごしてはなりません。

また、CoCo債券を避けて、債券で利回りを求める場合、投機的格付け(BB以下)の中でもより低い格付けの債券になることも多いので、果たしてその方がいいのか、という比較は必要です。それくらいのリスクをとるのなら株式投資の方がリターンがよいということもあり得ます。

最後に

保守的な運用をしたいがために、とりあえず債券で、という方は少なからずいらっしゃいますが、債券を買うことが常に保守的というわけではありません。市場環境をよく見るべきです。

あまりに金利が低いのであれば、一時的に債券投資は見送り、ポートフォリオ分散でしばらく様子をみて、金利環境が良くなったら債券投資を再開する、というのも良く見る光景です。また、金利が上昇局面にあるのであれば、投資する年限には十分気をつけておくべきでしょう。